�������ռ���������11�º�۾������ݽ����г��������Ʋ���һ��Ӱ�죬Ͷ����Ӧ���й�ע��

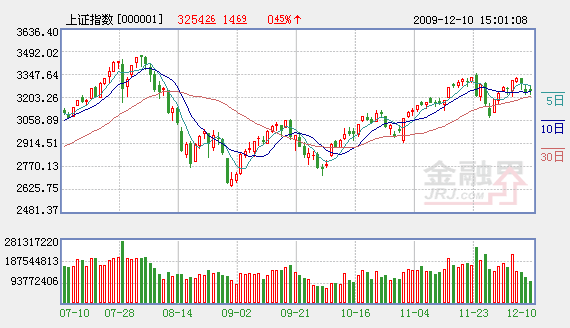

���������г��ھ����������յ��µ������С����������ָ����14�㣬������3254�㣬���ɽ������ή������������в���1900��Ԫ��ҵ����ʿ��Ϊ��Ŀǰ�г���̬��Ϊ������Ͷ���ߴ��ڹ���֮�У���һЩӰ���г����Ƶ����������������̽��ػ�����ͨ����

�����ɽ�ή�������Ӷ�

���������Ͽ������Ļ������л������ڸ߿�������������ơ����������ܹ���Ժ����������������ҵ�̼����ߣ����ƴٽ����ѵ��������ߴ�ʩ�̼�С���߿�����һ���ڽ��ڡ���ɫ���Ĵ��������߸ߣ����������̲��㣬֮�����䡣����г��ڽӽ�30�վ���ʱ��������ȯ�̵Ȱ������߸ߣ�������ָ��������������С�������������ơ�ˮ�ࡢ�ҵ�Ȱ���Ƿ���ǰ��

��������֤ȯ����ʦ���ƴ���Ϊ��A������ֹ�����ȣ������ɽ�������ή������ӳͶ�����ıȽϴ������������ʹ���̶��ڼ������ֱȽ�ƣ�������д�ķ����ռ䡣�������ʽ����������й��ع��������깺�ʽ��ⶳ������½�����»���Ϊ�г�ע������ѪҺ�����������ʽ�Ҫ�����ʽ�ķ������г��Ծ߱����е��ƶ��������ڵ����뾭�ù���������г��γ����ã�����������11�·ݾ�������Ԥ��������ã����û�ů����ʹ���г����Ļָ������г����ǵ�������Ϣ����Ҫ����Բ�����ҵ�ľֲ����ա������ۺ��������г���һ�������ʽ�����ĵ�˫��ů�����̽����������ȣ��ٶ������Ĺ��̡�������������ָ���������������ֹ��������ʱ���������������µ�������ʾĿǰ�г�������̬��Ȼ���أ���ָk����̬������Ҫһ�����̣�ͬʱ���г����������۾��ù�������֮���������ߴ�ʩ����һ���Ĺ�����̬���⽫�ӳ���ָ���������ڡ�

�����������ݻ��о�ϲ

�����ӽ����г����ƿ����г�������Ч�ķ�����Ϊ���ѡ�������ͳ�ƾֽ�����11�·ݾ����������ݣ���ȫ�걣���ѳɶ��ֵı����£�CPI��PPI�ܷ�ת����Ϊ��ע�Ľ��㣬���˳��ת�����������ø���̬�ƽ�һ���õ���ǿ������֮���������ͨ������Ҳ��õ���ǿ��

��������֤ȯ��600030��Ԥ�⣬PPIΪ��1��9������ҵ����ֵΪ18��3�����������Ʒ�����ܶ�Ϊ16��5��������Ϊ28��5��������Ϊ3��5������������3400��Ԫ��M2Ϊ29��0�����̶��ʲ�Ͷ��Ϊ33��2��������֤ȯ�´���Ԥ�⣬PPIΪ��2��0������ҵ����ֵΪ16��0�����������Ʒ�����ܶ�Ϊ16��3��������Ϊ15��0��������Ϊ��4��0������������2500��Ԫ���̶��ʲ�Ͷ��Ϊ33��0����

�������ƴ���Ϊ��11�¾��������Ƕ�ǰ�ڹ�����С�ᣬ���г�����������һ��Ӱ�����á����뾭�ù������������������������г�����֮�У������߲�ȷ���Ե�����������Ϊ�г����ද���Ĵ��������⣬���ڽ��չ�����11�·ݺ�۾�������������Ϊ�г�������ϲ��

�������֤ȯ����ʦ��������Ϊ�����չ�����11�·ݾ������ݿ϶��Ǻõģ��ؼ�����Ҫ��һ���Ŵ����ݡ������Ŵ����ݵ���Ԥ�ڣ���ô�����г�����Щ�´죻��֮���г�����˳�����ǡ����ܵ���˵����Ҳ������12�·����һ���µ��ˣ���Ϊ����ף��Ŵ�������Ԥ��֮�е����顣2010�꼴���������������뾭�ù��������Ѿ��Ի������߶�������ô����������£��ʽ��ֻ��ԣ��������Ц�ƣ�����ʵĿǰ�г����ƱȽ��ȶ�����������ֻ�¹ɡ���ҵ���У�601166�����ʵ�������Ϣ�£�Ҳû�ô����µ����٣�һ����Щ�г������������г�����������ͨ������

������ʵ����������յ������������������ĩȨ�ذ��������춯δ�ܳɹ��ٳ��г�������Чת�䣬����Ȩ�ذ������յ������Ӿ��˶��ڴ��̻ص���ѹ�������ƴ�̸���������������������Ӵ�һЩ��ҵ��Ͷ�ʣ�����̼���á������г��Ƚ����ܵ��г���ע������Щ����д̼����á��ӽ��ڸ����������������Ƿ�����ԭ����Ҫ���г��Խ��ڵز����ߵ�Ԥ�ڲ����ʣ������軹û����ȫ���ƶ����á�δ���г���������ͨ������Ҫ���ھ��ýṹ����˳�������Լ���Χ�г���������������ϡ�

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

��ࣺ�Ÿ�ΰ

��1/1ҳ

������ӣ�

- �Ĵ�ȯ���о���Ԥ��11�·ݾ������� 2009-12-11

- 12��11�չ���������� 2009-12-10

- ת�������������β �ȴ����ݹ��� 2009-12-10

- Ԥ�⣺ʮ���Ǻ����彫������ 2009-12-10

- ������ ��ס���һ�źŵ��� 2009-12-10