�������ǵĻ����۵�:��Ȼ�г����Դ��ڡ���˾�����������Ƿ��ѹ���������,��������Ȼ����������ǰ��,��Ҫ����������:һ������ҵ������ֱ仯�ı�����,��˾չ�경���ӿ�,�ڹ���һ�����г��Ļ�����,ȫ�濪�����ļ��г�,��������ҵ̬�ŵ�ľ�Ӫ,��˾���г��ݶ�г��������Ŀռ������;���ǹ�˾���ڼ��ǿ����̨�������,���������Ӫģʽ���,�⽫������˾ë���ʵ����Ը��ƺͷ����ʽ�һ��ѹ��,��˾�������ڵ�ǰ������������߿ռ䡣

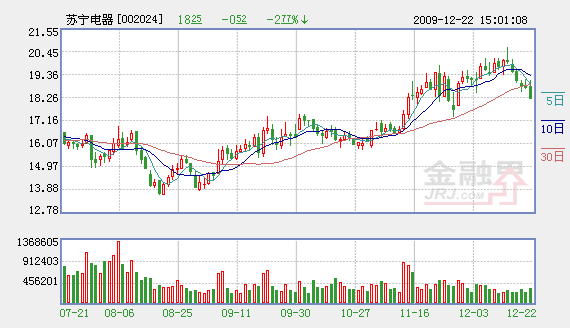

�������,�����г��ݶ��������������ߵ�˫���ƶ�,��˾������������ά��30�����ҵĸ��������ʡ���������2010 ��̯����0.85 Ԫ��EPS ����,���ֵ���нϴ�������,ά�֡����֡���Ͷ������,6 ����Ŀ���25.50 Ԫ��

����������Դ����֤ͨȯ

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

��ࣺ�Ÿ�ΰ

��1/1ҳ

������ӣ�

- ������� �����ܷ��� 2009-12-22

- �г�δ��˥�� ���������մ� 2009-12-22

- �г�����´� �������������г��ij�� 2009-12-22

- �г���λ���� �������������� 2009-12-22

- һ�������ߵ�Ӧ�Բ��� 2009-12-22