“单飞”的菜鸟,迎来了上市新进展。

10月13日晚间,证监会网站显示,已于10月10日接收菜鸟公司在香港上市的备案材料。此前9月26日,菜鸟公司向港交所递交招股书,成为阿里巴巴集团“1+6+N”组织变革后首个开启IPO的业务集团。

作为阿里巴巴集团旗下的电商物流公司,菜鸟此次能在阿里集团“内部赛马”中脱颖而出,力压阿里云、盒马鲜生等率先开启IPO,充分体现了其在阿里内部的重要战略地位。在此之前,市场普遍认为阿里云和盒马鲜生的上市进度要快于菜鸟。

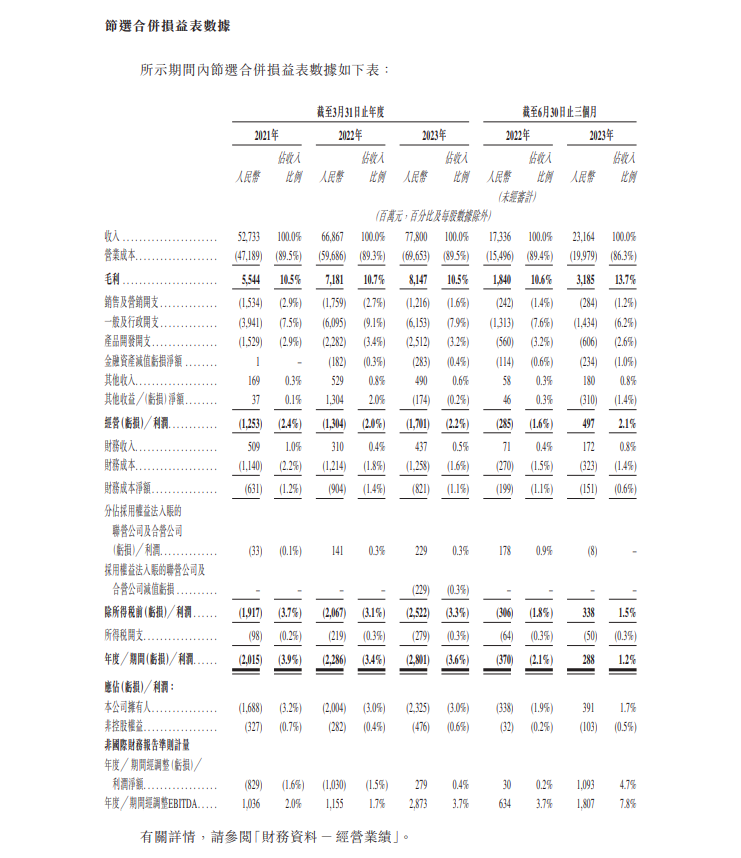

从财务数据来看,菜鸟近年来的营业收入保持了较快增长,并且在2024财年Q1实现了扭亏为盈。具体而言,2023财年菜鸟的总收入达到了778亿元,同比年增长了16.35%;2024财年Q1,公司实现总收入231.64亿元,同比增长33.62%,同时在当季实现了2.88亿元的盈利。

然而,在不错的财务数据背后,菜鸟递交的招股书同时也披露了大量的相关风险。事实上,关于菜鸟上市的风险因素的提示便有70多页,占整份招股书十分之一以上的篇幅。其中,比较值得关注的风险因素包括,如何维持与阿里集团的关系、维持盈利等。

近年来,随着国内电商物流行业的快速发展,市场格局变幻莫测,竞争压力持续增加。想要借助资本市场抢占先机的企业,也远不止菜鸟一家。对于菜鸟而言,港股上市之路既蕴含着巨大的机遇,同时也充满着各种未知的挑战。先飞的菜鸟能否“早入林”,值得投资者持续关注。

连续三年录得亏损

根据此前的市场分析,阿里巴巴集团“1+6+N”组织变革后,拆分出的阿里云业务集团和盒马鲜生集团,都是独立IPO的大热“人选”。在这样的背景下,菜鸟作为一匹“黑马”,最终赶在两者之前向港交所递交了招股书,却也并不令人意外。

亮眼的营收业绩,是菜鸟能够从这场“内部赛马”中胜出的关键因素。招股书披露的数据显示,2021至2023财年,菜鸟的总收入分别为527.33亿元、668.67亿元、778亿元,年复合增长率达到了21%。相比增长逐步放缓的阿里云业务,菜鸟的业绩增速更有支撑力。同时2024财年Q1,菜鸟还实现了2.88亿元的利润。

然而在盈利能力方面,除去2024财年Q1,近三年来菜鸟一直处于亏损状态,并且亏损额并不低。同样是2021财年至2023财年,菜鸟的亏损金额分别为20.15亿元、22.86亿元、28.01亿元。对此,菜鸟公司在招股书中也明确表示,公司过去曾录得亏损,且日后可能无法维持盈利。

盈利能力的欠缺,与物流行业重资产的经营模式密切相关。实际上,物流行业本来就是薄利多销的产业,产业链上的仓储等环节需要源源不断地投入大量的资金。因此对于物流企业而言,资金的重要性不言而喻。

2023年4月21日,菜鸟网络南京空港园区,员工在分拣货物。

从菜鸟自身的情况来看,2016 年3月11日至2020年7月3日期间,菜鸟共进行了三轮融资,募集资金总额共计310亿元。现金流方面,截至2023年7月31日,菜鸟的现金及现金等价物为163.52亿元;而负债方面,截至2023年7月31日,菜鸟的借款总额则为176.81亿元。

“阿里依赖”仍需缓解

除去盈利层面的压力,对于阿里巴巴集团的依赖,也是菜鸟必须解决的重要课题。目前,菜鸟的董事和高管团队中也有不少阿里系的老将。

尽管菜鸟在招股书中强调了公司的运营的独立性,称公司在满足阿里生态体系内的物流需求外,也为生态体系之外的消费者、商家及企业服务,并不依赖阿里获客。但从业务模式来看,菜鸟的收入以面向商家的物流服务为主,而这些商家,大部分仍旧是阿里生态客户。

招股书披露,菜鸟于2021年、2022年及2023年财政年度以及截至2023年6月30日止三个月,自阿里巴巴集团产生的收入,分别占公司各期间收入的29.2%、30.8%、28.2%及29.7%。菜鸟亦从阿里巴巴购买若干后台及行政支持以及共享服务。

菜鸟的主要业务包括国际物流、国内物流与科技及其他服务三个板块。过去三个财年,国内物流业务营收不断追赶,但国际物流业务仍为营收贡献的大头。2023财年,菜鸟国际物流和国内物流收入占比分别为47.4%和46.2%。

在菜鸟最大的业务板块国际物流方面,菜鸟集团的经营模式主要是为阿里巴巴集团运营的各个电商平台上的商家提供服务,包括速卖通、天猫国际及天猫淘宝海外,并为阿里巴巴生态体系以外多个电商平台及线上渠道的商家提供服务。

据阿里巴巴9月26日在港交所发布的公告,公司拟通过以菜鸟股份于港交所独立上市的方式分拆菜鸟,拟议分拆完成后,阿里巴巴将继续持有菜鸟50%以上的股份,菜鸟将仍为阿里巴巴的子公司,分拆前阿里持有菜鸟约69.54%的股份。

因此对于菜鸟而言,进一步降低对于阿里的依赖,缓解“阿里依赖症”是非常必要的,逐步提高公司自身的独立获客能力,正是其中的关键。

物流江湖竞争加剧

正如前文所述,近年来,随着国内电商物流行业的快速发展,市场格局变幻莫测,竞争压力持续增加。想要借助资本市场抢占先机的企业,绝不只有菜鸟一家。

早在今年8月,顺丰控股便公告称,董事会通过H股发行和港交所上市议案。10月16日,菜鸟国际业务的“直接对手”极兔速递亦在港交所发布公告称,拟通过香港IPO全球发行3.2655亿股。发售价为每股12.00港元,折合人民币约11元,每手200股,预期B类股份于10月27日上市。

起家于东南亚地区的极兔速递同样着眼于国际业务。不过,与订单来源主要依靠阿里系电商平台的菜鸟不同,极兔订单来源极其广泛。极兔除了与拼多多合作,还为许多电商平台以及抖音、TikTok、快手等短视频及直播平台提供快递服务。

快递公司扎堆上市,背后体现的是物流行业主体对于资本的渴求。在强大的“内卷”形势下,为了应对行业当下以及未来可能发生的价格战,登陆资本市场“补充弹药”或许是菜鸟当下唯一的出路。然而,以往无数的经验已经证明,“烧钱大战”中最卖力的,也并不一定能够成为最后的胜利者。

因此对于菜鸟而言,如何与其他成熟平台形成差异化客户服务,带来更优质的客户体验,同样是值得思考和解决的问题。

先飞的菜鸟究竟能否“早入林”,恐怕只有时间能给出答案。

作者丨财观

编审丨张雷

互联网新闻信息服务许可证10120170003 网上传播视听节目许可证号0102002 新出网证(京)字098号

京ICP证060535号 京ICP备06036302号-2 京ICP备10003349号 京ICP备10003349号-1 京公网安备 11000002000018号 京网文〔2024〕4690-222号

京公网安备 11000002000018号 京网文〔2024〕4690-222号

中央广播电视总台 央视网 版权所有

原色

天蓝

黑色

藏青

ALT+↑↓

ALT+←→

ALT+F

ALT+Insert

ALT+R

智能导盲

区域指引

移动端APP

扫码下载

简体

繁体

拼音

蓝底黄字

黄底黑字

黑底黄字

原始配色