财经新观察丨民生银行换将 新行长能否重振昔日荣光?

来源:央视网 | 2024年04月07日 15:52

央视网 | 2024年04月07日 15:52

原标题:

正在加载

总资产超7.5万亿元的民生银行近期迎来了新舵手。3月12日下午,国家金融监督管理总局有关负责人出席民生银行干部会议并宣布,“70后”王晓永担任民生银行党委副书记。同日晚间,民生银行亦发布公告称,聘任王晓永为行长,任职资格核准前代为履行行长职责。

资料显示,王晓永生于1970年,工作履历主要集中在建设银行系统内,供职建行的时间近30年,曾担任过建行山东省分行副行长、甘肃省分行副行长、重庆市分行行长、建行渠道与运营管理部总经理、建行四川省分行行长等职务。

随着王晓永此番履新,民生银行管理层调整也尘埃落定,形成“一正五副”格局,即行长王晓永,副行长张俊潼、副行长石杰、副行长李彬、副行长林云山、副行长黄红日。

作为业内首家专注于小微业务的银行,民生银行素有“小微之王”名号,与招商银行可谓是一时瑜亮。从2010年到2014年,民生银行在小微金融领域高歌猛进,小微企业贷款余额突破4000亿元大关,小微客户数直逼300万户。

但在2014年时任董事长董文标离任后,民生银行便进入了一段长达十余年的转型阵痛期,业务重心开始向房地产等领域倾斜。伴随着我国房地产市场步入调整期,民生银行先后“踩雷”了一批房企,其中不乏泛海控股、恒大等“大雷”,不良贷款压力大幅增加。

与此同时,在行业净息差持续下滑的背景下,民生银行的业绩压力也愈发凸显,在与头部股份制银行的竞争中逐渐显露出掉队的趋势,经营形式不容乐观。面对复杂多变的外部环境和激烈的市场竞争,民生银行该如何走出困境,提升风险管理水平,拓展新的利润增长点,重振昔日“小微之王”的荣光,亟待新领导班子解题作答。

去年三季度营收净利润双降

民生银行成立于1996年,是我国第一家主要由民营企业发起设立的全国性股份制商业银行。历经28年的发展,民生银行目前的总资产超7.5万亿元、净资产逾6300亿元,分支机构2700多家、员工逾6.6万名,拥有商业银行、金融租赁、基金管理、境外投行、银行理财等金融牌照的银行集团。

自创立伊始,民生银行的股东阵容便星光熠熠。在民生银行第八届董事会中,张宏伟、卢志强、刘永好、史玉柱等知名企业家均占有一席之地。

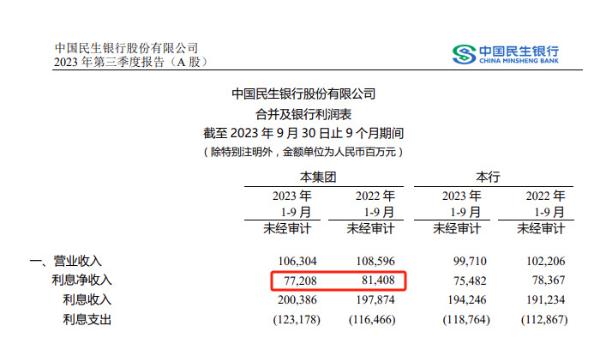

然而尽管股东阵容豪华,民生银行近年来的处境却不太乐观。2023年三季度财报显示,2023年前三季度,该行遭遇了营收、净利润双降。其中,实现营业收入1063.04亿元,同比下降2.11%;归母净利润335.77亿元,同比下降0.60%。

来源:民生银行2023年第三季度报告

从营收组成来看,利息净收入是民生银行营收主要来源。然而去年前三季度,民生银行的利息净收入明显较少,占当期营收的比重也随之降低。2023年前三季度,民生银行实现利息净收入772.08亿元,较2022年同期减少了42亿元,同比下降5.16%;占当期营收的比重为72.63%,较2022年同期下滑2.33个百分点。

来源:民生银行2023年第三季度报告

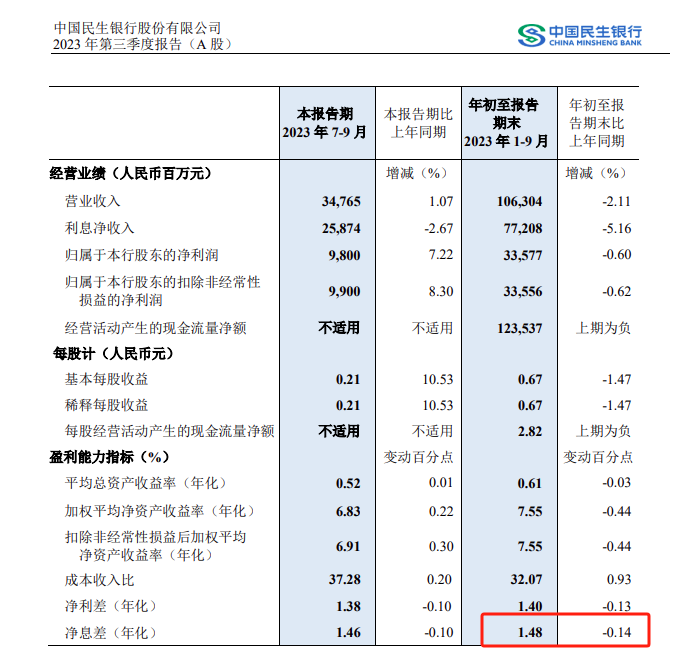

与此同时,在衡量银行盈利能力的净利差和净息差指标上,民生银行也表现不佳。2023年前三季度,民生银行的净利差为1.40%,同比下降0.13个百分点;净息差为1.48%,同比下降0.14个百分点。民生银行的净息差指标不光在股份行中排名靠后,同时也远低于1.8%的“警戒线”。根据市场利率定价自律机制去年印发的《合格审慎评估实施办法(2023年修订版)》,净息差的评分“警戒线”为1.8%(含),低于1.8%将被扣分。

来源:民生银行2023年第三季度报告

而在资产质量方面,虽然截至2023年三季度末,民生银行实现了不良贷款总额和不良率双降,但在9家上市股份行中仍旧“名列前茅”。同时,该行期末的拨备覆盖率为149.21%,也是是上市股行中唯一一家低于监管要求的银行。

来源:民生银行2023年第三季度报告

“失落”的十年

2014年的夏天,57岁的董文标离开了效力14年之久的民生银行。8月18日,董文标向民生银行董事会提交了辞职函。10天后,民生银行董事会发布公告称,时任民生银行副董事长、行长的洪崎接任董事长一职务。

而就在董文标离开民生银行数个月后,民生银行便被安邦保险在二级市场疯狂“扫货”。短短两个月时间,安邦系完成了从举牌到第一大股东的全套动作,让民生银行一众明星股东都乱了阵脚。

图/董文标

也正是由此开始,民生银行便陷入到了股东混战的泥淖之中,各方势力“你方唱罢我登场”,围绕民生银行展开了一系列的股权争夺。受累于此,民生银行的业绩开始显著下滑,并脱离了第一梯队。

2020年6月末,民生银行发布公告称,时任董事长洪崎因任职年龄原因,申请辞去第七届董事会执行董事、董事长等职务。民生银行党委书记、执行董事高迎欣担任公司董事长。

在此之前,民生银行董事、巨人网络董事长史玉柱在社交平台上公开表示,民生银行董事会已经“超龄服役”,应该大胆破格提拔到各级管理层里,不能再论资排辈。同时,以董事长为首的管理层的收入,必须与公司市值挂钩。

洪崎自2000年起担任民生银行总行领导职务,服务民生银行25年。作为董文标的多年搭档和继任者,民生银行在洪崎执掌期间开始向零售方向转型,业务重心开始向房地产等领域倾斜。

图/洪崎

然而,伴随着房地产市场进入调整期,民生银行不良贷款压力大幅增加,不良率长期位居股份行前列,拨备覆盖率多年低于监管红线。

同时,民生银行的盈利能力出现了严重下滑。在2013年至2023年这十年间,民生银行净利润指标不光增长缓慢,甚至在不少年份出现了大幅下滑。例如2020年,民生银行的净利润规模便出现了大幅下滑,同比下降了36.25%。

基本面表现不佳,也影响了资本市场对于民生银行的信心。2013年,民生银行的市值尚能与招商银行不分伯仲,但截至2024年3月21日,招行的总市值接近8000亿元,民生银行总市值仅为1730余亿元,显然已不在一个数量级。

新管理层任重道远

洪崎离任后,来自中国银行系统的高迎欣接过了民生银行的“帅印”,并与不良资产处置专家、行长郑万春组成了民生银行的领导班子,一直到今年3月,郑万春到龄退休,“70后”王晓永接任行长。

资料显示,王晓永生于1970年,其在建设银行履职超20年。1996年至2006年,王晓永曾先后在建设银行审计部、风险与内控管理委员会办公室、风险管理部任职。

图/王晓永

2006年至2016年,王晓永先后任建设银行风险监控部总经理助理、授信管理部副总经理、山东省分行副行长、甘肃省分行副行长等职务;2016年9月至2024年2月先后任建设银行重庆市分行行长、渠道与运营管理部总经理、四川省分行行长等职务。

一直以来,小微金融和普惠金融都是民生银行的特色。而新行长王晓永在普惠金融领域的实践经验也颇为丰厚。

2023年,王晓永曾在《中国金融》杂志发表题为《提升普惠金融服务质量》的署名文章,指出普惠金融战略的落地,要求金融机构既要有决心更要有能力从“头部客户”转向“长尾市场”。“长尾”意味着更广大的市场主体、更细分的行业领域、更多样的经营状况,为构建与之适配的客户服务体系,首先就要推动经营机制完善和普惠文化培育。

《中国金融》2023年第18期

对于如何提升普惠金融服务质量的问题,王晓永认为,首先要提高发展认识,从“业务”到“事业”;其次要全面系统推进。从“根深”到“叶茂”;最后要着眼前瞻探索,从“数字”到“数智”。

在行业净息差持续下滑的背景下,民生银行当前的业绩压力愈发凸显。面对复杂多变的外部环境和激烈的市场竞争,民生银行能否走出困境,提升风险管理水平,拓展新的利润增长点,重振昔日“小微之王”的荣光,这些问题恐怕都需要时间来考验。

(文/赵子牛)

更多精彩

手机看

扫一扫 手机继续看

A-

A+