对不起,可能是网络原因或无此页面,请稍后尝试。

��������֤ȯ����ʦָ������˾�����ظ�ѹ�����ܵ��������л��棬�����Ʊ������²�Ʒ�������С�����ʦ�ϵ�����Ϊ���Ƽ�����

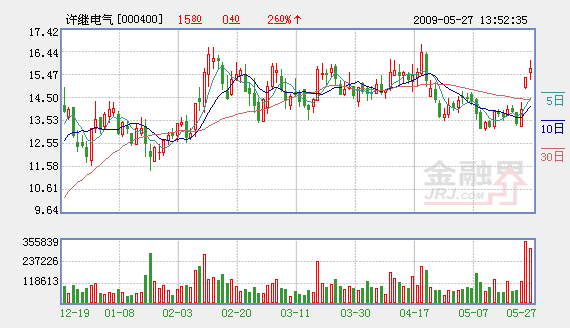

�����ظ�ѹֱ���ͳ���ѹֱ�������У���˾������Ʊ��������Ų��뻻��������˾����������ֱ�����ҵ��Ԥ��2009�꽫����������������10�����ҡ�2010��֮�������µ�ֱ�������·½����������˾ֱ��ҵ����һ�����������Ĺ��̡�

�������ܵ�����һ�飬��˾�����˵������ȡ����ֻ����վ��ҵ�����������ֻ����վ����˾������һ�����ֻ����վϵͳ�ļ۸��൱����ǰһ�ױ��վ�Զ���ϵͳ�۸�40�����ң���10�����ҡ�ͬʱ����˾�����ֻ����վ�����������Լ��Ļ������������ܵ����У�������������ҵ������ϴ�ƣ���˾���������ܵ������������档2009�������˾��ʼ���ģ�ռ����ֻ����վ����˾��ز�Ʒ�����������ӣ������ֲ��˴�ͳҵ��������»���

������˾�����Ʊ�����ƷҲ��������֮�У���Ҫ��2MW���顣�����Ʊ����ͺ˵��ø�ʽ��ѹ����Ʒ����̫�ߵ��ż������⣬ƽ����������ռ�����й�˾�ʽ������ɻ������������Ŵ�������е������գ����еĴ������ʻ����µ���Ԥ�ƹ�˾2009�������ò��ᳬ��1��Ԫ��

������ӣ�

������ļԼ3���� �ҵ�ҽ�����Ƽҵ�����

���Ƶ������������ ������ٳ�������Ļ����

��ࣺ������