瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

尽管眼下市场弥漫着对中期盈利的乐观情绪,并在经济复苏以及中报业绩有望超预期等利好刺激下,A股强劲反弹至3000点上方。不过,从目前披露的中期预告情况来看,中报业绩并未如市场预期的那么乐观。

至7月3日,沪深两市1600家上市公司中,已有676家公司发布了今年中期业绩预告。其中预告业绩下滑的上市公司共425家,占比62.87%;中报预喜公司仅占发布业绩预告公司总数的37.13%。不得不说,萎靡的中报业绩为A股上行埋下了隐患。

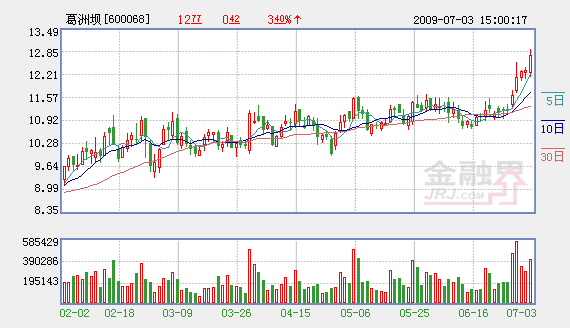

本期价值选股,对业绩预增的公司进行多方面筛选,业绩预增并不是单纯的选股思路。我们还对预增公司的一季度业绩进行考察,并且上市公司业绩具有实质性的增长(剔除投资收益提振业绩的公司)。比如所选股票葛洲坝,中期预增50%以上,业绩预增主要原因是报告期内公司建筑工程承包施工业务订单储备充足,主营业务收入大幅增加,营业利润同步增长。参考行业及公司所处的细分市场,众多机构给予葛洲坝“买入”评级。

另外,我们还格外关注重组题材,尤其是有优质资产资产注入的上市公司更是优选条件之一。比如所选股票上实医药,由于收益于出售有关全资附属企业股权,公司上半年的业绩将增300%以上。最为关键的是,上海实业控股有限公司出售微创医疗18.89%股权,但保留的核心中药资产有望参与上实系医药重组,重组方案最早于7月24日出炉。

当然,本期所选股票近期走势强劲,其股价具有十分明显的“后劲”,至少众人期待的中报行情不会是“镜花水月”。

葛洲坝(600068)

工程建筑概念、建材概念、中价概念、预盈预增概念、社保重仓概念、沪深300概念、大订单概念、可分离债概念、中字头概念、参股金融概念。

大订单:公司作为国内水利水电建筑龙头企业,2008年公司实现合同签约303.60亿元,2009年1-6月,公司建筑工程承包施工业务新签合同额累计人民币252.85亿元,占年计划新签合同额人民币300亿元的84.3%。

参股金融及股权投资:截至2008年12月31日,公司可供出售金融资产11.47亿元(年初34.13亿元),其中包括长江电力3477万股,韶能股份1727万股,长江证券6743.04万股,宜昌市商业银行2000万股,光大银行1950万元,联合证券1000万元等;2008年卖出申购取得的新股产生的投资收益总额1998.14万元;截至2009年3月末,公司可供出售金融资产16.25亿元,较年初增长41.58%。

发电业务:公司控股湖北南河寺坪水电站(60%)、湖北南河过渡湾电站、重庆大溪河鱼跳水电站、湖南张家界木龙滩水电站,总装机容量达14.85万KW,资产规模达到14.32亿元;计划在未来几年通过投资建设和兼并收购等方式,进一步扩大水力发电资产规模,2008年上网电量比上年增长11.02%;2008年9月全资子公司出资1000万元组建葛洲坝内蒙风电设备公司。

投资兴建公路:公司控股61.2%的湖北襄荆高速公路(国内第一个大型高速公路BOT项目)于04年6月26日正式通车试运营,标志着公司开始进行业务转型战略。

房地产开发:2008年9月对中国葛洲坝集团房地产增资2亿元,使其注册资本由目前的2亿元增加至4亿元,增资完成后,中国葛洲坝集团房地产公司以2亿元受让公司对葛洲坝海集房地产开发公司2亿元出资,转让完成后,公司出资3.95亿元,出资比例为65.84%;2008年葛洲坝集团房地产公司实现净利润2558.13万元;2009年6月葛洲坝实业以4800万元竞得硚口路147号地块,面积为3973.67平方米,用地性质为商业金融业用地,出让年限为40年。

民爆概念:控股子公司重庆葛洲坝易普力化工在收购重庆市万州区宣利化工公司部分经营性资产后新建一条年产8000吨连续乳化炸药的生产线。

招商证券

6月29日,公司股价仅为11.66元,对应2009年动态PE极为16倍,与大盘估值相比有进一步提升的空间。以2009年20倍市盈率来考察,近期的目标价为15元,维持公司“审慎推荐-A”的投资评级。

银河证券

预计2009-2010年公司营业收入将分别达到269.67亿和369.76亿元,净利润为11.87亿元和15.22亿元,每股收益将分别达到0.71元和0.91元,对应市盈率分别为16倍、12倍,维持“推荐”的投资评级。

广发证券

超越市场预期的业绩增长与新签合同,维持2009-2011年每股收益分别为0.7254元、0.9766元和1.2224元的预测,上调工程施工业务和民爆业务2009年估值水平至25倍和30倍,上调公司目标价至18元,维持“买入”评级。