瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

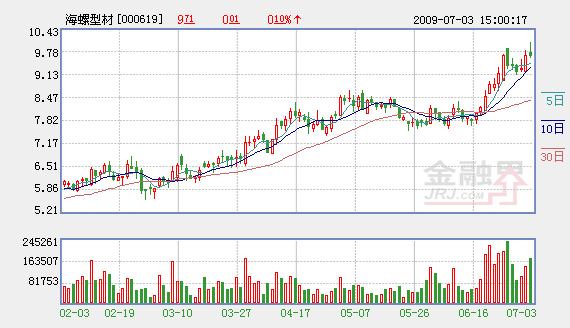

海螺型材(000619)

预计2009年半年度每股收益约0.2878元,净利润约10360万元

建材概念、节能环保概念

主营龙头优势:公司是科技部确定的重点高新技术企业,主要从事中高档塑料型材、板材、门窗的生产、销售以及科研开发,主要产品包括塑钢门窗异型材、彩色异型材、双色、全色、木纹共挤型材以及塑料栅栏、卷帘窗、百叶窗等装饰异型材。以产销量计算,08年度公司在国内、国际塑料型材行业仍稳居首位。

税收优惠:公司于2009年3月被认定为高新技术企业,自2008年1月1日起享受国家高新技术企业所得税等优惠政策,有效期为三年,公司所得税享受减少10%的税率优惠,即所得税按15%的税率征收。公司本次享受所得税优惠政策不包括任何附属子公司。

彩色型材:彩色型材是通过复合共挤、表面覆膜等工艺使型材产品表面形成特定的颜色和纹理效果,使其更能适应多样的建筑风格和消费者的审美心理,彩色型材盈利水平高于普通型材。公司自2005年实现彩色型材批量生产,鉴于良好的市场前景,公司正在逐步加大生产力度,2007年投产的芜湖六期三单元6万吨型材项目及唐山三期4万吨型材项目中,分别增加2万吨彩色型材产能,加上原有的近2万吨产能,目前公司彩色型材产能已达6万吨。未来随着市场对彩色型材的需求增加和产能的充分发挥,彩色型材在公司毛利总额中的占比将进一步提高。

扩产计划:公司在芜湖扩建6万吨塑料型材项目,其中白色型材4万吨,彩色型材2万吨,投资额2.3亿元。投资1.2亿元扩建唐山三期4万吨塑料型材工程,以扩大公司北方布局优势。2007年中期实现了两个项目的试生产。根据公司规划,2010年前型材产能将扩大到70万吨。

渠道优势:公司出资3000万元控股60%,在上海投资设立了专业贸易公司,从事PVC等化工原材料的采购、设备进口和型材出口。成立合资公司可以充分利用上海的区位、海螺集团的品牌等渠道,对于保证公司今后稳健生产运营将起到促进作用。

中投证券

2008年4季度以来PVC成本的下降因素超过需求放缓的影响,推动公司业绩出现明显的恢复性增长。同时,新疆公司的设立也将扩大公司产能,公司未来两年产销量有望实现稳定增长。预计公司2009-2011年的EPS为0.60元、0.73元和0.87元,维持强烈推荐的投资评级。

东莞证券

公司业绩2009年有望实现较快增长,毛利率的提升、全国产能的布局都将提升公司地位。一季度报显示华夏基金等机构对该股进行了大幅度增仓,预计公司2009年、2010年EPS分别为0.35、0.41元。短线估值并不是太高,随着经济复苏,公司产销量将有望提升,给予“推荐”评级。

国元证券

经过模型测算,2009-2011年公司将实现归属母公司净利润1.59亿元、1.84亿元和2.37亿元,分别对应每股盈利0.44元、0.51元和0.66元。目前公司股价仅为7.94元,2009年动态市盈率不足18倍。考虑到公司在行业内的绝对龙头地位以及海螺内部良好的管控能力,再加上塑钢门窗节能环保的概念,我们认为给予公司25倍的PE较为合理,对应股价为11元,存在一定的低估,给予公司“谨慎推荐”的投资评级。