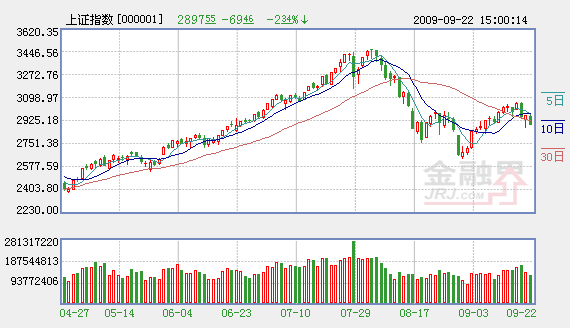

�����������д��ͷ�

�������֤ȯ��601788�����Ʋ�Ʒ�����ܶ��г�����������Ҫָ�����µ����ȱȽϴ����й����ú�10�Ҵ�ҵ���ܼ����еĴ�ѹ֮�£�������������С��ʽ�����������Ȩ�ع������������ƣ��������ز������ڡ���ɫ����ҵ�������Ƚϴ�

����������Ϊ����Ʊ�Ĺ����������ӣ���Ȼ�����Ȩ�عɵ�ƣ�����棬�Ӷ���һ��Ӱ��ָ���������С�ͬʱ����ά�ȴ��£�������С��ֵ��顢����Ͷ�ʰ��Ⱦֲ��ȵ���Ȼ���Ϊά���г���������Ҫ�ֶΡ�

�����Ӽ����Ƕȹ۲죬���ڿշ�����ռ���Ϸ硣ָ���ڼ��ߵĴ�ѹ�£������������յ�K����ϳ�����������һ���IJ������ƣ�������ʵ��ϴ��Ȩ�عɵ�����ƣ�����ƣ���ʾ�����������д��ͷš�

���������������г�ƽ������

�����Ϻ�֤ȯ�о�����ʮ�߽�����ȫ�ᶨ�������ȶ�������ʵʩ�����IJ������ߺ��ʶȿ��ɵĻ������ߣ����ֺ�۾��õ������Ժ��ȶ��ԡ�����ζ��������11�·ݵ����뾭�ù�������֮ǰ��Ŀǰ�ĸ������߲�����ַ����Եı仯���⽫�������г�ƽ�����С�ͬʱ��ȫ��������ҵ�����ۼ�ͬ�Ƚ����Ѿ�����6������խ��Ԥʾ��1-8�·ݹ�ҵ��ҵ������ͬ�Ƚ���Ҳ��������խ����ǰ��ҵ��ҵ��Ӫ״�����ָ�������Ϊ�г��������õ����л�����

�������ߵ��ȶ��������Լ���ҵ��ҵ����Ļָ�����Ϊ�г��ṩ֧�ţ�����״̬��A-H���ָ������ζ��Ȩ�عɻ���û�д���ռ䡣���Է��ز���ҵ�������ʮ���ĵ����Լ���ҵ�����ٴ���������ѹ���������ƴ��̵������ռ䡣���ִ����˳��Ľ����ά���ڼ��г����ֳ��ȶ������������ṹ�Ի����������������ȵ㷽�档

�������������

��������֤ȯ�о������ۺ����������ø��պͳ�ԣ�������Ի����Խ����г����ǵ���Ҫ֧�ţ�������Ԥ�ڵ����й�˾ҵ�����������ڸ�����������ܳ�Ϊ�г����ǵĴ̼��¼��������������ݵ���֤�Լ�����FOMC�������йء������˳��������۶����ܵ����г�����鷽�棬��Ȼ���������������ǮЧӦ���Ի�Ծ�������������ʽ�������ԭ��Ŀǰ�����Ի�û�����г������ʽ�ij��������������Խ���Ͷ���߹�ע��������ĵ���Ԫ�����ͺ��˰�飬ҵ���ȶ���������ҵ��ҽҩ��飬�Լ����ø�������Ľ��ڡ��ز���

������ע����ɷ�������

������ԭ֤ȯ�о�����������Ϊ������ǰ�ڵij������ٷ���֮����֤��ָ��3000�㸽������һ����ѹ��������һ�ĵ���̽��Ԥʾ�Ŵ��̽��ڹ����ġ�ͷ��ס�������̬�ѳ��߳��Σ�Ԥ�ƺ���Χ��3000���������Ŀ����Խϴ����ǵ�δ����������Խ������ʵ����ɣ����й�˾3����ҵ��Ԥ�ڿ��ܳ��г�Ԥ�ڣ�ͬʱĿǰA�ɵĹ�ֵˮƽ��Ϊ��������ָ�ٶȴ���µ��Ŀռ��Ѳ���

��������Ͷ���߿ɷ��ע������Ƚ�ȷ�������ڵ����ϴ������ɳ���������Ͷ�ʻ��ᣬ��Ҫ��ע���С��ز������ա�ȯ���Լ���ɫ�����ȴ���Ʒ�֡����⣬���������ע��ó���ۡ�ʳƷ���ϡ�ҽҩ�������ȷ�����Ʒ�ֵĽ���Ͷ�ʻ��ᡣ���Ŵ�ҵ����̵IJ����ƽ�����ذ������ɵ�Ͷ�ʻ�����Ȼֵ�ü�����ע��

�����й���ұ��601618����λƫ��

��������֤ȯ�о�����������Ϊ����9����Ѯʣ�µ�6��������������潫������ǰ�����ƣ��շ���û��̫�������յ����ɡ�Ψһ����Ӱ���г��IJ�������ֻ�����������ʷ��棬����ǰ�����е��й���ұ�����������䷢�м۸���ӯ�ʽ���ֻ��22�����������̼۽�6.35Ԫ���Ƿ���Ϊ17������ӯ��Ҳ����ֻ��25�����ҡ�����۸�ˮƽ����Զ����ǰ�����е��й�������601668��50�����ӯ�ʣ�Ҳ���ڽ��ڶ�ֻ��30��������ӯ�ʷ��е��¹ɣ����������Ӧ��ԶԶʤ�ڴ�ǰ���еĴ��´��̹ɡ�����ҵ����ṫ˾���������ܽ϶࣬�������ʶ��в���һֻ������̹�Ʊ�����ʶ���г��ʽ���Ӱ�����ޡ����� ֮ ������

������ӣ�

- ��������Ѿ� �Ĵ���ǿ������ 2009-09-23

- ���ʳ������������ 2900��ʧ��������̾��� 2009-09-23

- Ȩ�ع�ѹ�� ��ǰ���д����� 2009-09-23

- ���쳤�ٽ��� ��ǰ��̭����ǿ 2009-09-23

- 2900ʧ��������̾��� �����Ƿ�ˮ�룿 2009-09-23

- 2900��ʧ�� A�ɶ������Ѹĵ������ 2009-09-23

��ࣺ��˧

��1/1ҳ