���Ͼ�֤ȯ ����

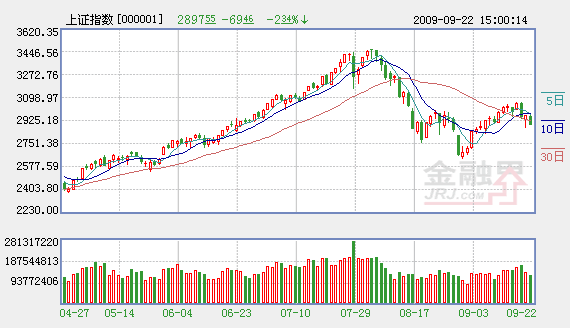

�����ܶ��������δ������ǰ�ա�V���ͷ���������ǿ����ʯ�����������ز������е�Ȩ�ع�ȫ���������ۣ���ָ����´죬��ָʧ��2900�㣬��ӳ����������δ����ۻ�����Ԥ���Դ��ڽϴ���硣������Ϊ����ǰ�г��ٶ�ǿ�����еĿ����Բ��������������ܵ������������Ⱦֲ����ȵ��ɻ�Ծ�г���������Ȩ�ع����ٵ�����ѹ������Լָ�����֡�

������շ������ڻ�������

������Ȼ�ѹ�����8�·ݾ������ݳ����г�Ԥ�ڣ��������Ŵ������ز��¿�������Լ�����Ч��ָ��ȣ����Ⲣ������ȫ��������Ͷ�������ǣ�������һЩ�ȵ���ҵ��ӳ���������ݼ��ػ�������������

���������迴�ز������迴���ڡ�������Ŀǰ����Ͷ���߹۲���ھ�������״����ͨ�õķ�����9�·�����סլ�������������Ӳ���һ�߳�������ӳ������סլ�������ݲ������롣

�������磬����9�·�ǰ������Ʒסլ�ڷ��վ��ɽ���Ϊ326�ף����½���3�������վ��ɽ����µͣ����Ϻ������½���Ʒסլ�ɽ�����ǰһ���»�14.27�����ɽ���������1.5���������Ϻ���Ʒסլ�ɽ�����������4�ܻ��䡣��ȥ��ͬ�ڲ�ͬ��סլ�������½�������Ӱ�쿪���̵��ʽ������ϰ�������������ӯ�Ŀ�������û�н��۴������������߷���������ѹ����������ȱ���ɽ���֧�֣����Ӱ�쿪���̼Ӵ�Ͷ�ʵ����顣

������Ŀǰ�ֲļ۸���������ϣ�����ز�ҵ�����ϡ�����Ͷ�ʵ�Ԥ������Ҫʱ������֤�����ݡ��ҵĸ����������飬���ּܸۼ����µ��������ڴ�����ɳ�ּ�9����Ѯ�µ��ּ�֮��21���ٶ��µ�9����Ѯ���߲��Լ����Ƹֵļ۸�

����8�·ݸ��������ľ������ݾ���ʾ�����ø��ռ������г���δ�������¹��ڳ��ڽ����գ���ȫ��ó�ױ��������ٶ�̧ͷ������̥�ر���ʾ��ЧӦ�£���������й��ķ��������鿪ʼ���࣬������������˾�����������Դ��й����ڵ�ijЩ�ֹ����ոߴ�90���ķ������ͷ�������˰��������óί�����Խ������й���Ь���Ʒ����12.47��Ԫ��˫����ʱ������˰�ȡ���Ȼȫ�������ѽ���Σ��Ӱ�죬���븴�ձ�Ե��������ʧҵ����������֮�У�Ŀǰ�ĸ��ձ�����Ϊ����ҵʽ���ա���������������Ϊ���������ʧҵ�ʶ�Ŭ��������ͳ����ҵ�����ɾ�ҵ��Ҫ��������ˣ��������������֮�䲩�Ľ���Ƚϼ��ң�δ���й����ڻ�����Ȼ�Ͼ���

��������ѹ����������

����8�·ݴ�������ٶ��7�·ݴ�����ӣ����г���Ϊ�Ǵ����ٻ��ڻ������ף����ڹ��п���������Ҳ������������������У����ʲ��Ĺ���ѹ��Ҳ���ݺ��ӡ�

�������ȣ����й�˾�����ʹ�ģ�ϴ�������ơ��ַ����У�600000����������������Ͼ����ʷ���������WINDͳ�ƣ�������������������������������й�˾�ﵽ90�ң��ۼ����ʴﵽ1766��Ԫ��������������Ԥ���ֶ��231�ң�������538.5�ڹɣ�ļ���ʽ�3500��Ԫ��

������Σ���С�Ǽ����м��ټ�����WINDͳ����ʾ��8�·���72�����й�˾��Ʊ�����֣��ۼ�4.9�ڹɣ���ֵԼΪ54.5��Ԫ����9�·ݽ���Ŀǰ������90�����й�˾��Ʊ�����֣��ۼ�5.5�ڹɣ���ֵԼΪ48.1��Ԫ��10�·���ȫ���С�ǽ���ĸ߷壬���н�����۹ɹ�ģ�ߴ�2�������ϣ���Ȼ�����ڹ��йɣ�ʵ�ʼ���������û��������ô��Ͷ���������Խ��γ�ѹ����

����������Ʒ������ѡ

�����Ժ��п����ķ��磬�������ڻ����λ�䶯�ϡ����¼����ʾ�������Ʊ��λ������4�ܻ��䣬5�����˾��Ʊ��λ���ָ��죬������ĶԺ��н�Ϊ�ֹۣ��Ա��ֽϸ߲�λˮƽ����ʵ���Ϸ��ѻص����Բ�λ������ʱ��������Ʊ��λ��

������ȻĿǰ��û���㹻��֤�ݱ�����δ�����ø��ս��̻����Ԥ�ڣ�������Ԥ���龰�£�ĿǰA�ɵĹ�ֵ�Թ�ָ����֧�ţ�Ʃ���������A���г��϶������AH�ɹɼ��γɵ��ң���ͨ���У�601328�����������У�601398�����������У�600036����AH����ʶ��ڣ�5�����ϣ����г����ٵ����ѹ��ȴ�������ӣ�������Щѹ������ڶ������ܹ�����ġ���ˣ�������Ϊ����ǰ��ָ�����д����Ϊ��������ά��������

����Ͷ��Ʒ���ϣ����Ǹ������ڷ�����Ʒ�֣�������Ϊ����������ҵǰ����Ϊ���������й�˾ֵ�ù�ע�������̼������ص�����Դ�����ܵ��������������������ص������Ȳ�ҵ���Լ������ȶ������ڵ�ҽҩ����ҵ�ٻ��ȡ�

������ӣ�

- ���ʳ������������ 2900��ʧ��������̾��� 2009-09-23

- �����г����������� �����в�ȷ���� 2009-09-23

- ������ֹ�� ������Ъ�� 2009-09-23

- ����̽��Ȩ�عɱ�����ͷ���� 2009-09-23

- ������� ��������orϴ�̣� 2009-09-22

- �������ذ����� ������Ϊ�� 2009-09-22

- ��ָ��������������ߵ�֧������ 2009-09-22

��ࣺ��˧

��1/1ҳ