����Ŀǰ�г��Ĺ�ֵˮƽ���ں������䣬�����������Ե���ѹ�������ǵ����ó������Ԥ�ڣ��Լ����������ڸ��Ƶ����ƣ�A���г���������֮�������������С��ʲ�����Դ���鼰��������ҵ��Ȼֵ��Ͷ���߷��ע��

�����������ת��������֧��

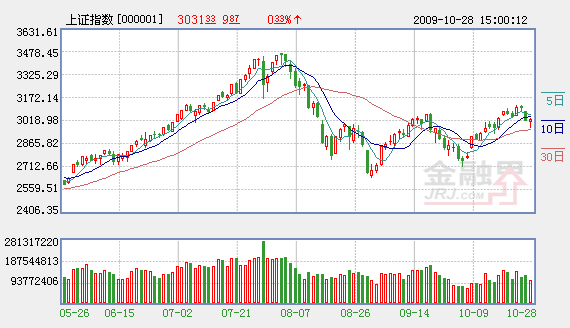

�������մ���δ����Ч�ո�3100��ؿڣ��ٶȳ�����̬�ơ�����ԭ���Ǻ������δ�ܳ���Ԥ�ڣ����������º�����ݹ���֮���г�����Ҳȱ�����������ݵĴ̼������������ǵ������⾭���Ȳ���ת��̬�ƣ��г������������Ե���ѹ����

�������ⲿ���������������ø������Ի�����������õ�������Ȼ�����г����ġ�������ŷԪ�����ձ�9�·ݵ�����������ָ�������ֻ���̬�ƣ���9�·�����ҵPMIָ��������ŷԪ�����ձ�����������������֣���������С�����䣬��Ҳ����50���ķֽ���ά���������¡���Ҫ�������������ǵĸ��վ������ҹ����������ٸ��գ����������ڲ�ҵ�ӵײ�����ů�Ͼ��Ծ����������ɻ������ס�

��������������ԣ����õ�������Ȼ�������ڹ��в���Ͷ������С������֮�ʣ�˽��Ͷ�������������������ӳ������Ԥ�ڸ��ƶ�˽��Ͷ�ʵĴ̼����ã�����ʹ�ù̶��ʲ�Ͷ�ʳ�������������̬�ƣ�ǰ9�����ۼ������Ա�����33�����ҵĽϸ�ˮƽ�����ڷ��ز�Ͷ�����Իָ���δ���̶��ʲ�Ͷ�ʵı����Բ��赣�ġ������ѷ��棬���������ز����ҵ���ҵά���������۾��棬��������������ҵ�����Ļ������ò��ݺ��ӡ����ǵ���Щ��ҵ�����õ���Ҫ���壬Ԥ����ҵ�������߲������ס��˳����������Ƕ����������ҵ���ҵ��δ�����ߵ�֧�����Ȼ��������ǿ��

����������ԣ���Ȼ�������Ծ��ø��ձ����೬Ԥ�ڵ��ڴ��������ñϾ������ڸ��յ�·�ϣ����ź�����ݵ���ת���г�����Ҳ��������

��������֮���������пռ�

����Ŀǰ����300ָ��09�궯̬��ӯ��Ϊ21.4�����ӹ�ֵ�Ͽ��Դ��������䣬�����ھ��ø���Ԥ�����нϴ�̶ȵķ�ӳ������������ǰ��ָͻ�����ڸߵ�Ŀ�����ƫС���������������������ڸ��Ƶ����ƣ��г�����֮���Դ��������еĿռ䡣

������ǰͶ���߶����������ƫ�ڽ�������Ҫ����Ϊ�����Ŵ������䡣������������Ԫ��ֵ��������������������ȴ����һ���ĶԳ����ã�ʹ�������Ծ����������ơ�Ŀǰ�Ĺؼ������������Ԫ�Ƿ��Ѽ�������������Ϊ�����ǵ��������ø�����Ȼ������������ʵʩǿ����Ԫ���ߵĿ����Խ�С����ҵ�뷿�ز�����Ӧ����������Ϣǰ���ȹ۲���ص�����9�·�����ʧҵ�ʽ�һ��������9.8������δ�м������伣���ӷ��ز���ҵ��������Ȼ�·����ɷ��ijɽ������Ȳ�������������ȴ��δ�������ơ���ʵ�ϣ������۵�Ҳ�ձ���Ϊ�������罫������ڶ����ȼ�Ϣ�����������жϣ���������Ԫ������Ҫ�Ǽ�����������أ�����������������δ�ı䡣����ζ��ͨ��Ԥ�ڡ���ֵԤ�ڶ�A���г������Ե�֧������������

�������ʽ�����������ĿǰҲ����������ѹ������ʯ���������Ѿ�˳���ȹ�����ڣ�չ��δ�������ڽ���ɴ�����������Ƶ������ɶ������ֿ����Ժ�С��������ԣ�ֻҪ�г���ֵ���ں���ˮƽ����С�Ǽ���ѹ�����г��ĸ���Ӱ���Ѳ��ؿ�������������еĴ�ҵ������28�ҹ�˾��һ���������г�������С����һ���������ڹ�ֵƫ�߶����������������Ĺ�ע����������г����ʽ��������Ҳ����

�����ۺ�������Ͷ���߶Ժ����Կɽ����ֹۡ�������ע����ͨ��Ԥ�ڼ���ֵԤ�ڵ��ʲ�����Դ���飬�������ڡ�ú̿����ɫ���Լ�δ�����߳���֧�ֵ���������ҵ�������������ҵ硢���ۡ�ҽҩ�ȡ�

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

������ӣ�

- ����:��������V�ͷ�ת 3000��ʧ������ 2009-10-28

- ���Ĵ����������ֳ��������� 2009-10-28

- ��Ⱥ��:���ط���Ԣʾ����������� 2009-10-28

- �г��������������ȵ����� 2009-10-28

- �������ᆰ����ת 3000���Խ������ͷ 2009-10-28

- ���л��з��� ����������δ��� 2009-10-28

��ࣺ�Ÿ�ΰ

��1/1ҳ