瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

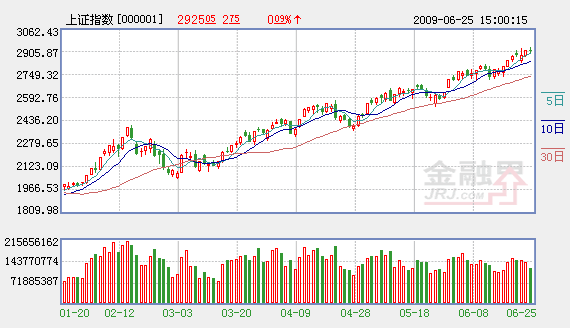

周四沪深股指维持高位震荡整理,日K线双双收出阴十字星,成交量出现一定萎缩,上证综指面临3000点整数关口之时显露出一定犹豫。我们认为,下周一即将重启的新股发行短期将对市场资金形成一定分流,但在充裕的流动性和经济复苏预期之下,新股发行重启将会带来更多的机会,股指震荡上行的趋势近期难以改变。

新股开闸压力有限

下周一新股发行即将开闸,从目前的进程来看,最先发行的是三金药业和万马电缆两家中小板公司股票,首发融资额将在10亿元以下。考虑到新股发行方式的改革对中小投资者较为有利,将广泛吸引社会资金进场网上申购。但我们认为,在目前两市日成交合计超过2000亿元的水平下,新股开闸初期对场内资金分流的压力将较为有限。同时,如果率先发行的中小板股票上市后定价合理,形成一定的赚钱效应,再适时启动大盘股的发行,对市场的冲击程度将会降到很小。

此外,近期为确保新股发行重启平稳进行,管理层也相继出台了一系列对冲性利好政策,如将部分国有股转由社保基金持有,以缓解限售股减持压力。而银行股等大盘权重股的持续走强,也将有效化解新股发行带来的指数调整压力。我们认为,后期仍存在继续出台其它对冲性政策利好措施的较大可能。总体来看,在新股发行重启初期,市场有望保持平稳运行状态。

市场上涨基础未变

基本面看,目前支撑指数上行的多个因素并未发生根本性改变,积极的财政政策和适度宽松的货币政策都在继续贯彻实施,且都已经取得了明显效果。有关部门日前明确表示经济已经见底回升,二季度GDP增长率有望接近8%,大大超过此前市场预期值。6月中旬全国日均发电量同比出现上升,也证明经济正在复苏回暖之中。流动性方面,6月份信贷投放有望较5月份同比出现增长,资金面仍将保持较为充裕的状况。

外围市场可能对国内市场形成较大不确定性因素,但本周二在外围大跌的背景下,A股市场在开盘就基本消化了利空影响,其后便回复到原有的运行节奏中,可见这一因素目前也难以对股指造成重大影响。同时,伴随着外围的走软,近期有资金持续流入港股,而目前A股表现更为强劲,国内市场有望吸引更多的资金流入。

从盘面上来看,近期在银行股走强拉升指数的同时,其他多个板块也表现较为活跃,并未出现前期银行股一拉高、题材股就跳水的情况。而在银行股调整之时,其他板块更是集体启动,市场资金始终保持着较高的活跃度,内在强势特征较为明显。我们认为,A股市场走出独立性行情的可能性较大。

蓄势冲击3000点

技术形态上,上证综指仍在本轮行情的原始上升通道内运行,且近期始终沿着该通道的上轨运行,调整基本上都只有一个交易日即宣告结束,5日和10日均线等短期均线成为股指调整的强支撑位,市场向上动能极为充沛。后期只要股指不跌穿该上升通道下轨,指数中期上行趋势就将得以持续。周四的阴十字星,其性质应为指数向上冲击3000点整数关口之前的震荡蓄势,属于较为典型的中继形态。

近期操作策略上,投资者可以把握以下几点:一是重点关注指数化产品,如ETF、封闭式和开放式基金等,这样可以充分享受指数上涨带来的盈利,有效规避个股风险;二是考虑到即将进入新股密集发行期,新股发行制度改革后中小投资者中签率有望大幅度提高,而A股市场一向有“炒新”的惯例,可集中资金对即将发行的新股进行申购,也有望获得不错的收益;三是由于即将进入半年报披露期,投资者应开始考虑业绩因素,建议重点关注一季报业绩大幅增长、近期经营环境未出现太大变化的公司,其股价有望在半年报预增刺激下有较好表现。

机构来源:东海证券

相关链接:

- 桂林三金 罕见高分红背后藏两大谜团 2009-06-26

- 两市量能有所萎缩 投资者观望情绪浓厚 2009-06-26

- 权威机构强烈推荐增持业绩预增股(附股) 2009-06-26

- 股市进入“下半场” 关注点改变 2009-06-26

- 全球热捧黄金时代 相关热股分析 2009-06-26

- 五只热股后市走势分析 2009-06-26

- 券商齐声唱多房地产 数据揭秘3大金股(研报) 2009-06-26

- 桂林三金26日路演 哪些问题成焦点? 2009-06-26

- 何以赚了指数不赚钱 2009-06-26

- 是“盛宴”还是“剩宴”? 2009-06-26

责编:谷立亚