瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

当前,面对近在咫尺的上证3000点整数大关,市场谨慎心态有增无减,而成交量的明显萎缩更凸现场内观望情绪的浓重,短期市场牛皮盘整态势仍将延续。

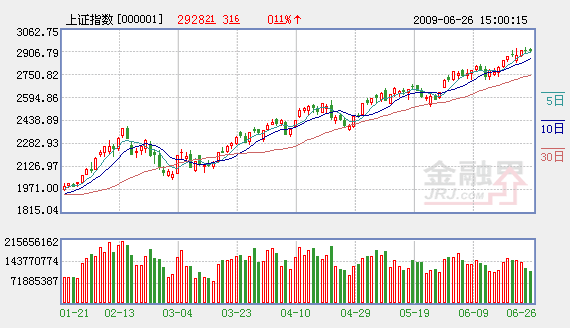

看点一:股指围绕5、10日线震荡概率85%

基本面上,近期市场利好不断,继四部委联合宣布国务院关于在境内证券市场实施国有股转持的有关政策后,统计局也表示我国经济已见底回升,预计二季度GDP增长近8%,同时全国6月中旬日均发电量数据显示同比上升3.8%,自今年3月中旬以来首次转正。业内人士预计6月份新增贷款可能逾万亿元,这些政策和利好强化了投资者的乐观预期。预计近期市场在利好政策出台、各项宏观数据逐步好转以及权重股轮动的情况下,有望维系上升通道。

随着指数不断推高,市场风险也不断积聚,尽管本周大盘再度创出反弹新高,但其上升力度明显减弱。在上周四、五两个交易日里,两市日成交金额明显萎缩,周五缩减至1700多亿元,为6月17日以来的单日成交额最低水平。另外,桂林三金今日申购,且未中签资金在周四解冻后,可继续申购万马电缆,将拖累二级市场的做多热情。后续新股发行的消息,也可能对市场产生较大的影响。

技术上,近日股指在5日均线上方窄幅震荡,但考虑到近日成交量明显萎缩,W%R、KDJ指标处于高位,发散的5日、10日、20日、30日均线需要一个相对粘合的过程,因此,本周股指围绕5日、10日均线震荡的概率较大。

看点二:券商股交易性机会显现

概率75%

从整体看,金融股中的券商股2009年以来区间涨幅落后于指数,走势上存在补涨要求。

目前重启IPO对于券商板块是直接利好。2009年以来,市场出现了一波资金推动加政策刺激的反弹。伴随着市场的回暖,交易额的上升,在IPO重启等因素触发下,券商业绩上升的趋势明朗。

促进证券公司经营模式转型和收入结构的优化,是监管机构加快证券业发展的核心内容,在最近两年密集出台的促进行业规范和发展的政策中,既包括对资产管理等传统业务的创新,也推出了QDII、直接投资等新业务,并将推出融资融券、股指期货等新业务。预计未来新业务的发展对于优化证券公司收入结构、提高持续盈利能力意义重大。在上述判断下,目前投资证券股具有一定安全边际,投资机会也较大。

考虑到证券股的活跃性,建议在关注流通盘较小的券商股短期性交易机会的同时,中期把握优质券商股的价值。

看点三:电力板块补涨

概率70%

根据国家电网公司统调中心(下称国调中心)的统计,今年6月中旬,全国日均发电量同比上升3.8%,终于实现了自2009年3月中旬以来旬发电量的首次转正。

从2008年二季度开始,全社会电力消耗出现较明显的下降态势,10月份开始加速恶化,12月份才略有企稳。可以看出,2008年是比较特殊的一年,除了四季度金融危机爆发带来电力消费下降因素外,去年奥运会期间对于部分高耗能产业限制,也是造成电量低基数的因素之一。因此,如果维持当前的用电水平,今年下半年的同比数据应该出现较大的增幅。

从主要影响发电量的需求情况看,占用电量七成以上的第二产业中,钢铁、有色、建材、化工等高耗能行业随着4万亿元经济刺激计划的不断实施,将对整体用电量的需求起到关键的拉动作用。再加上去年较低的基数,因此,对于今年的用电量,多家券商表示会处于3%-5%的增速区间内。

另外,根据中金公司的统计,今年年初至今,中金A指数累计上涨71.4%,而同期电力股仅上涨31.8%,存在较明显的滞涨态势。因此,电力板块短线存在补涨机会。

相关链接:

- 刺激今日A股走红的三则消息 2009-06-29

- 股指今日面临变盘 个股布局机会仍多 2009-06-29

- A股长期向好 房地产或再现07行情 2009-06-29

- 周一十大金股 2009-06-29

- 顶级券商最新力荐14股 2009-06-29

- 价值回归 10大滞涨蓝筹开始“龙抬头” 2009-06-29

- 便宜有好货 低价股暗藏七大买点(附股) 2009-06-29

- “打新股”的三大误区 2009-06-29

- “打新”并非“福利抽奖” 也可能赔本 2009-06-29

责编:谷立亚