������������ҵ2008���ϰ�������ҵ�����죬����һ�������ʦ��Ϊ�����ž��������Ż�����ҵӯ���»������������½������е��ʲ����������ٽϴ�ѹ������ģ���ź�����ά�ַ���Ҳ�����һ�����ѣ�����ֱ��Ӱ�쾻��Ϣ�������Ӫҵ�����������������ҵ�ľ�Ӫ�����ܸ�����ս����ҵ�յ��Ѿ����֡�

������������խ

����2008����������ҵ���д����ڻ������ƿ�ʼŤת�����ֻ��ڴ�ʼ���ڴ��ת�䡣2007��12�½��ڻ����ľ����ڴ�����ҵ���ڴ��ϼ�ռ��Ϊ43.91%����2008��6�£�����ָ��������46.21%�����Ķ��ڻ�����ʹ��ҵ���еĸ�Ϣ�ɱ��������ӣ����ֵ�������ҵ���д������¶��������������棬Ҳʹԭ�Ȳ�������ľ�����;�Ϣ���������ȶ���

�����ӽ�����¶���б��������ܸ��������ϰ��������ˮƽ��2007�궼�в�ͬ�̶ȵ����������ж����������һ�����Խ����ƽ�����ڴ��ڻ��������������Ƹ��ʽ�ɱ�������°���ľ�������п��ܲ��뻺���½�ͨ����

���������������ʦҦ������Ϊ���ϰ�����������ʵ��ͬ����������Ҫ���ǵ����ڴ������¶����Լ���������������������ʲ������ʵĴ����������������������δ����������������Ŀǰ���ж��ڴ��ռ����52%���ң���ȥ�����ˮƽ�н�3���ٷֵ��������Ԥ���°�����ܻ�����1-3���ٷֵ�����ӡ����ݲ��㣬���ڴ��ռ��ÿ���1���ٷֵ㣬�����¾�Ϣ����СԼ2.5�����㡣��ˣ�Ԥ��08���°���������ϰ�����խ4-7�����㡣

�������⣬���澭�÷Ż��ʹ���������½����������Ŵ��ϵ���������������Լ����������ϰ�������õĴ��������ϸ�����ɥʧ��ͬʱ�����ڴ�����ٵ��Ŵ�������ʹ�������������Ϣ�ʲ��еı������½�������������ɸ���Ӱ�졣Ҧ����Ԥ�ƣ�09��10������ֱ���խ10����7�����㡣

�������ڴ��ڻ�����Դ֤ȯ����ʦ������ָ����2008�ϰ���Ĵ��ڻ���Ҫ��������ҵ����Ȼ�������У����ڴ��ı��������Կ��ڻ��ڴ������ڴ�����ı�����������0.2���ٷֵ㣬�ﵽ9.68%����ҵ���ڴ������½���2.76���ٷֵ㣬���ڴ������������ߴ�3.06���ٷֵ㡣Ԥ�ƴ��ڻ���������2008�°��꽫����������ռ���������ٶȿ��ܻ���Ϊ�Ż���

�����ʲ��������ٳ��

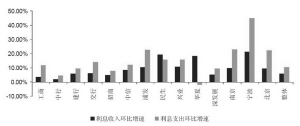

������������2008���б���ʾ�������ϰ��겻���ʲ�ʵ���ˡ�˫����������2���Ȳ������Ͳ����ʵĽ�����1���������Ż���1���Ȳ����������228�ڣ�2������ֻ����31�ڣ���������1�����½���39�����㣬��2��������20��������5.58%�������������е��ʲ�������ʼ�����»�̬�ƣ�����������������������������š����ġ��ȡ�

�����Դ����������Ҧ������Ϊ����۾��õ������ڵ�����ʹ�����е��ʲ��������ٸ���ij���������ִ���ȶĸ���Ҳ������Ԥ��δ�����겻���������ÿ�꽫��15-20%����������������Ǻ�������ÿ�겻�������ܶ�����ӷ�����40%���ϡ�����������Ҳ�����������������ȱȽ����ޡ�

������֤ͨȯ����ʦ������ָ�����ھ�������ʱ��ӯ�����������ҵ�������������������Щ��ҵ�������С��ҵ����ȫ����ҵ����ռ���ʲ������������غܵͣ�������ǵ��Ʋ�Ŀǰ��������ҵ��������Ӱ�첢�����ǣ��й����õ���������Ŀǰ�ոտ�ʼ��ԭ���ϼ۸�������ѹ�����������ڣ��Ͷ���ҵ�����ϳ��־�Ӫ���Ѻ͵����Ʋ������������Ŵ����ҹ����ʽṹ��ռ��80-90%�ı��أ���ˣ��Ͷ���ҵ���Ʋ�����ᷴӳ�����еĴ��������ϡ�

����Ŀǰ�г��ձ��Ϊ��ע���۴���µ��������ʲ��������գ�����������Ϊ������ҵ�ʲ�������������Ҫ�����������ڷ��ز�����������ҵ��Ŀǰ��Ȼ���ز���˾�����˾�Ӫ���ѣ�����û�г��ִ�����ҵ�Ʋ�����������ڷ��ز����սϴ���˸������ж��ڷ��ز��������������ʮ���ϸ��ϰ��Ҵ��������Ǹ��ˣ��ӷ�ծ�ɱ��ϸߣ�δ��������ִ��IJ�����������ҵ�Ͳ�ͬ�ˣ�����ҵ�ھ�������ѹ���µ�ת�ͣ���Ȼ�����һ��������ҵ���Ʋ��͵��գ�����ȻҲ��Ӱ�쵽���е��ʲ���������Ҫע����ǣ�����ҵ�����ռ��Ϊ�ķ�֮һ���ң�ԶԶ���ڷ��ز���������ı��ء�

��������ҵ������������

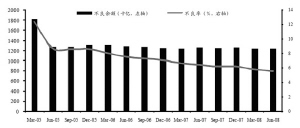

����2008��2�������е���������������ձ������һ���̶ȵ��»������С��������ָ������������Ŵ��ɱ��������С����С��ַ����չ������5�����������Ŵ��ɱ��½��⣬����9�����������껯���Ŵ��ɱ�����������

�������⣬7������������ڻ����ƿ�ʼ���֡�2008��7��ĩ����Ҷ��ڴ���ı���Ϊ42.0%�������½�����0.2���ٷֵ㣬���г��ڴ���ı���������������0.05���ٷֵ���51.04%����Ҫָ�����ǣ���ҵ��Ӫ���ֽϴ�ʱ�����ڴ�����Ը�����ջأ����г��ڴ�������Խϴ�DZ�ڷ���Ҫ���ڶ��ڴ��

���������°����Լ������������ҵ�ķ�չǰ������֤ͨȯ�ķ�����Ԥ�ƣ�����ҵ�°�����������ٽ������»�������ҵ�ĸ����������н����������ڽ��ڰ���У��������ʱ��г������ȵ�Ӱ��Ҫ����ȯ�̺ͱ��գ�������е��������ٽ�ƽ���»���������ֶ�����

���������������ʦҦ��������������2009��2010������徻����������ԭ�ȵ�27%��23%�µ���17%��15%��ά��2008������50%���жϡ�

����Ҧ������Ϊ���ֽ�Ӱ������ҵ������Ҫ�ı���������仯���Ŵ��ɱ�������������ı仯��һ���棬����仯�Ծ������Ӱ��ʵ���ϱ�ͬ�������Ŵ��ɱ��仯��������Ӱ������ھ����»������У��������ٵ��½��Լ������������Ŵ����յĹ�ܽ�����������ֽ�Ϊ���Ե���խ����һ���棬Ŀǰ�г����ʲ��������жϱȽϱ��ۣ�Ҳ�ܹ�������ӳ�ڹɼ��У���������仯��Ԥ�ڲ������ر��֡��������о�Ӫ���ص㣬�ʲ������ı仯�ܿ���Ҫ��2009������2010���������ȷ�ϣ����������խ��2008���걨�оͻ�õ���ȷ�ķ�ӳ����ܿ��ܸ�Ͷ���ߵ�ӯ��Ԥ�ںɼ۴�����һ���ij����Ŀǰ���а��Ĺ�ֵ��Ӧ2008��11.7��PE��2.2��PB������δ��������Ȼ����λ���ľ��������������й��Ծ����г���Ͷ�ʼ�ֵ������Ŀǰ�����������������á������а����õ�Ͷ�ʲ��ԡ�

�����ۡ��¡���

|

|

|

|

|

|

|

|

|

|

|

|

��ࣺ���Ľ�

�й��������̨ ��Ȩ����

��ICP֤060535�� �����Ļ���Ӫ����֤������[2010]024��

���ϴ���������Ŀ����֤�� 0102004 �й�������������Ŀ�������ɹ�Լ