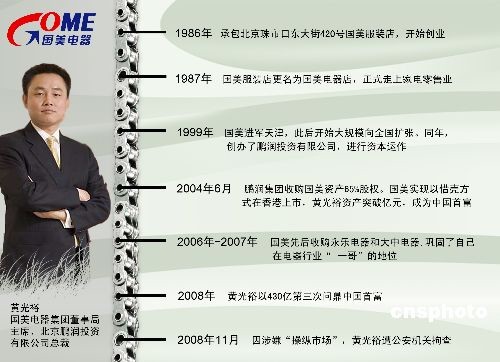

�ƹ�ԣ����ʷ�� �����緢 ANP ��

�����ҵ����������ز������������ֵ������Ԫ�ġ��ʲ���������������(00493.HK)����������(600898.SH)���йش�(000931.SZ)�����ҵؿ�ۡ����������ص����й�˾����һ�����ʱ�ƴͼ����ƹ�ԣ����ij��֣���ø��Ӹ��Ӷ�����˷���롣

������������ ͦס���ǵ���

�������ܹ����������ܲá����ŷ����˺������ڽ��ܲɷ�ʱһ��ǿ�����ƹ�ԣ���Ӿ��÷����빫˾�����������ǣ���Ϊ�����Ĵ�ʼ�˺�ʵ�ʿ����ˣ��ƹ�ԣ�����¡��Թ�˾�ij���������⡣

����Ŀǰ�����й����ĺ���������������˲�������ż��ƹ�ԣ������ҵ�Ĵ�����������������գ���ȡ��ʩ�������ա�

��������֤ȯ(���)���һ���о�����ָ�����ƹ�ԣ�¼�һ���̶���Ӱ����Ͷ���߶Թ���������ҵ���ε����ġ������۴���ҵ��״��˾ӯ��������������������������ֹۡ���˾�����ȲƱ���ʾӯ�������»�̬�����ԣ��ƹ�ԣ�¼�Ҳ����Ӱ�����м���Ӧ�̶Թ��������ģ��Ӷ��Թ������ֽ���������ѹ����

����������һλ�ӽ������߲��Ȩ����ʿָ������Ϊ��������������֮һ������������Σ�����ؼ����ڹ�˾��ƹ�ԣ�¼��ܷ�����ޡ�����������ս������ʹ������˳��ƹ�ԣ�Ĺ�ϵ����ô����˾δ����ҵ����Ȼ�ܱ����ȶ�����

��������11��24�շ�������������ʾ������1-9�£���˾ʵ��Ӫҵ����364��Ԫ��ͬ���������ɣ�Ȩ��������Ӧռ������Ϊ15.93��Ԫ��ͬ������111.55%���ۺ�ë���ʺ;�Ӫ�����ʷֱ�������16.8%��5.1%�������ر���������˾����״�����ã������ת����������50�죬���ڹ�˾Ϊ�����빩���̹�ϵ���ֽ�������ӣ�Ӧ���˿Ʊ����ת������ȥ��ͬ�ڵ�137���½���123�졣

�������ǣ�������ֹ�Ӧ�̼��д��ֻ��������������������ʽ���������Ϊ�̡����ݹ�˾���걨����������6��30�գ���˾δ����Ƶ�Ӧ���˿Ӧ��Ʊ�ݹ�ģΪ143.02��Ԫ�����У�3�����ڵ��ڵ�Ӧ���˿Ӧ��Ʊ��Լ94.43��Ԫ��3-6�����ڵ��ڵ�Ӧ���˿Ӧ��Ʊ��Լ44.99��Ԫ������6�������ϵ�Ӧ���˿Ʊ��Լ3.6��Ԫ������������ʾ��������9��30�գ���˾�ֽ���ֽ�ȼ���Ϊ30.56��Ԫ��

����Ŀǰ����˾�Ѿ������ر��ж�ίԱ�ᣬ���м�ز��������ε���Թ����IJ���״����Ӫ����ɵ�Ӱ�졣��������ʾ����Ƹ��������ʦ���������Թ�˾���з������������Թ��������ڲ�����ϵͳ����Ч�Խ�����ˡ�

������������ǿ������2006������չ����ֺƹ�ԣ�ѽ���˾���ճ���Ӫ�������ܲó��������8�˾���ίԱ�ᣬ����Ҫ�ƶ����ĸ��˾���ʱ���������ֵ��ע����ǣ�8��С���е���ϯ��������Ƿ�Ҳ���ڽ��ܾ������顣

��������֤ȯ����ʦ��ѩ�ɱ�ʾ������,������ҵǰ���³������б��Ѻ����ʹ�ù�˾ʧȥ������һ����������Ż��ᡣ

����2008��ҵ������̵�����������Ͳ������룬������ǰ����ʾ�������������������ٶȣ�ҵ��Ԥ�ƣ��˴��¼�������һ�����½Ų���

���������кܿ���������˾�жһ�Ʊ�Ķ�ȣ���˲��ų�����δ���������ٴδ������δ���ʱ���֧����ͬʱ��ͨ���ر�һ����ӯ��ˮƽ���ߵ����ŵ꣬�Խ��ͷ���֧�������Ӧ�̻���ѹ�����������з����ѹ��������ȻΪ����������ռ������г��ݶ�����������ԭ�е��г��ݶ��ṩ�˻��ᡣ����ѩ��Ԥ�ơ�

������������ ���ػ��dz���

������������֤����Ӧ�г��ȵ�����ʱ��ʾ�����ƹ�ԣ���Ƶı�������Ͷ������˾��������������йش����顢�ʲ��û����ش���������У����ش�Υ��Υ�����ɡ�����ʹ��ԭ�����ڹ������ʱ���֡���ͣ�Ͳ�ǰ���������磬���������������ж���

������ǰ���г����²����������Ϊ���������ҵ�����ҵ��ع�Ŀ���Դ֮һ��Ȼ������������ġ��ǡ���Դ���ѣ����������ϵ��λҲһֱ�Ƚ����Σ�������������û��ʵ�ʽ�������㡣

�����ӽ������߲����ʿ��Ϊ�����������ϵ����ƹ�ԣ�¼����������ʽ�Σ�������ų����������Ŀ��ܡ������ǣ���Ŀǰ�ķ���״��֮�£��������ɵ��������缴ʹת�ã�Ҳ�����Ժ��ʵļ۸��ٵ��¼ҡ�

������������ȡ����������Ĵ��۲��ƣ�����2�£���������ͨ��ɽ��������������������2700��ɵļ۸���ÿ��19.90Ԫ���ȵ�ʱ�Ĺ�Ʊ��ֵ�߳���һ���࣬���ϵڶ��εijɽ��۸�5.94Ԫ/�ɣ�����������6.723��Ԫ���ܼ۸�������������4976.56��ɷݣ�ƽ��ÿ�ɼ۸�Լ13Ԫ��Զ������������������3.48Ԫ�����̼ۣ����桰��������

�����������нӽ���������ʿ��ʾ����Ȼ�Ӳ���ɱ�����˵�������չ������Ե��IJ����㣬���ӵ�ʱ��ս���Ͽ�����Ȼ��ֵ�õġ�����������ɽ���г�����Ϊ������������������¡�

���������������ܲó������³����Ա������߱�ʾ������������פ����������飬��������������磬Ŀǰ��û�г��͵ķ��������ں�ʱ�������������Ǻ�ңԶ�����顣��

�����йش� ���¶�λ����������

��������ϵ��ƴͼ�ϣ��йش�һֱ����λ�ɷ��ز���Ӫ���ʱ�ƽ̨�����ǽ���8��29�գ��йش�һֽ���»���飬��������ز�ע��ƻ���dz��ԭ���ǡ���ע���йش�ķ��ز����ʲ�ӯ��ǰ������ȷ������ǰ������ʣ����ע����������O�����ʽ���п���Ͷ��Ļ���ע��ķ��ز���Ŀ�����ٿ������ա���

���������ڿ�����ԭ������ô����һλȯ�̷���ʦָ����

����֤�����ǰͨ���ĶԻƹ�ԣ���±�������Ͷ�ʵĵ�����ʾ���йش����顢�ʲ��û����������ش�Υ��Υ�����ɣ��漰����֤����Ѿ����й�֤���������͵��������ء��йش嶭�³������������Ӿ��÷��ĿǰҲ���ڽ��ܾ������顣

�����йش�������ֽ������ش�ȷ���ԡ��йش���չ��棬���¼���Ӱ�����ж���ȯ�̷�����ʿָ�������֤�����ָ�������������ô������ز�ע���йش�ķ�����Ȼ�����ܻ�ü�ܲ��ŵ�ͨ����

��������5�£��йش幫�����ش��ʲ�����Ԥ����ʾ����˾����14.67Ԫ/�ɵļ۸���عɹɶ���̩Ͷ�ʼ�һ���ж��˶�������12.27�ڹɣ�һ���չ���ϲ����еļ�ֵ180��Ԫ������ع�100%��Ȩ��

����������ʾ������ع������ʲ������������һ������������������Ŀ�����ز�����������Ŀ�����У�����һ����Ŀ��Ҫλ�ڱ����У���ռ���������10052.38��ƽ���ף�����������Ŀ��Ҫ�����ڱ��������졢�����ȳ��У�����סլ����ҵ��д��¥�ȣ��ܹ滮ռ�����Լ52.56��ƽ���ף��������Լ101.61��ƽ���ס�

����2007�꣬����عɾ�����Ϊ3497��Ԫ���ù�˾Ԥ��2008���2009�꾻���ֱ�ﵽ3.5��Ԫ��6��Ԫ���ϡ���Ȼ���ڷ��ز�ҵ�������е������£�����عɵ�ӯ������������ۿۡ�ͬʱ�������ڵ���ӯ��ˮƽ������عɵĹ�ֵ���Ѵﵽ180�ڡ�

������ô�����������������йش壬����ȥ�δӣ�

�����йش�һλ�߹���ʿָ����Ŀǰ��˾����ҵ��λ��Ȼ�ǿƼ��ز�����ҵ��Ԫ������Ӫ��������û�������ʲ�ע�������£���˾Ҳ��ά����Ӫ��ӯ���������йص�ҵ����ŵ�ܹ�ʵ�֡�

�������ڣ��йش����Ҫ��Ӫ���ʲ������йش彨��94%�Ĺ�Ȩ���Ļ�ҽҩ99%�Ĺ�Ȩ�����У��йش彨���ǹ�˾���ĵ�ӯ�����ʲ���

����������ʾ���йش�ԭ�����йش彨��45%�Ĺ�Ȩ�������ɶ������ʲ��û�����йش彨��48.25%��Ȩ�����У���ɶ���̩Ͷ�ʳ�ŵ���������йش忪������ɷ�����˾2008��۳��Ǿ����������ľ�����δ�ﵽԤ���6,221.78��Ԫ����̩�����ֽ�ʽ�������й�˾����2008���걨ǰ�����ֲ��㡣

�������⣬�йش�ԭ�ƻ������е��Ļ�ҽҩ99%��Ȩ����39,600��Ԫת�ø���һ��ɶ���̩Ͷ�ʣ����ع��ӹ�˾������ʵ�������������ι�˾������е��Ļ�ҽҩ1%��Ȩ����400��Ԫת�ø���̩Ͷ�ʡ�����������˾�����ݻ���

�����йش�һλ�߹������¶��Ŀǰ�Ļ��������´��쾭�����磬��Ҳ�ǹ�˾�ڱ���ӯ������Ŀ��ǡ�

| |

��ࣺ��ݼ

�й��������̨ ��Ȩ����

��ICP֤060535�� �����Ļ���Ӫ����֤������[2010]024��

���ϴ���������Ŀ����֤�� 0102004 �й�������������Ŀ�������ɹ�Լ